Da due anni a questa parte, dal lancio di ChatGPT, l’intelligenza artificiale generativa ha iniziato ad avere un impatto concreto nelle vite di qualche centinaio di milioni di persone e di moltissime aziende, grandi e piccole. La GenAI rappresenta un insieme di tecnologie dirompenti che stanno modificando mercati esistenti e creando un nuovo campo di confronto tra vecchi e nuovi attori.

Per questo mi sembra interessante capire quali possono essere le strategie competitive delle aziende che vogliono trasformare la GenAI in prodotti/servizi in grado di soddisfare bisogni concreti.

I player del mercato GenAI

Gli attori principali del mercato dell’IA generativa sono molti: i costruttori di hardware per il computing (GPU, chip dedicati e infrastrutture), i provider di infrastrutture e servizi cloud per l’addestramento dei modelli o il loro uso, i creatori di modelli fondazionali, gli sviluppatori di applicazioni di diverso tipo.

- Aziende hardware: forniscono l’infrastruttura computazionale di base per far girare i modelli di IA. Rientrano in questa categoria i produttori di GPU (Graphics Processing Units), TPU (Tensor Processing Units), NPU (Neural Processing Units) e altri hardware ottimizzati per i carichi di lavoro IA. Gli attori principali sono NVIDIA, AMD e Google;

- Aziende che progettano Modelli Fondazionali: si occupano di creare modelli di IA che costituiranno la base per varie applicazioni. Tra questi OpenAI (con i suoi modelli GPT), Claude (con Constitutional AI), Google con la famiglia Gemini, l’europea Mistral e così via.

- Fornitori di dati: siccome i dati sono necessari per creare i modelli fondazionali, si è creato un mercato di data provider che forniscono dataset annotati di testi, immagini, video e altre tipologie di dati, anche sintetici (cioè generati dai software sulla base di dati esistenti);

- Università e laboratori di ricerca: anche se ormai la ricerca sui modelli fondazionali e le nuove architetture viene fatta dalle grandi aziende, i laboratori universitari svolgono ancora un ruolo nell’esplorazione di nuove frontiere. Tra questi il MIT, Stanford University, ecc.

- Fornitori di servizi in cloud: aziende come Amazon Web Services (AWS), Google, Microsoft e tanti operatori locali che offrono risorse computazionali in cloud alle aziende e agli sviluppatori per addestrare i propri modelli o creare/gestire applicazioni specifiche, evitando la spesa in hardware costosi;

- Aziende di strumenti IA: forniscono piattaforme e strumenti software necessari per sviluppare, addestrare e gestire modelli IA. Tra questi, i framework per il machine learning (TensorFlow, PyTorch), le piattaforme di sviluppo e gli strumenti di gestione;

- Aziende che sviluppano applicazioni e servizi: sono quelle che sfruttando lo stack IA precedente, si specializzano nella creazione di applicazioni e servizi di IA per aziende e consumatori delle più svariate tipologie (da OpenAI a Runway, passando per Midjourney e Suno).

Per semplicità di trattazione mi concentrerò sui player che hanno un impatto più evidente sulle nostre vite di consumatori ossia chi crea modelli fondazionali e chi sviluppa applicazioni.

Livello 1: competizione a livello di modelli

La prima fase di sviluppo del mercato della GenAI è stata caratterizzata dalla materializzazione di un nuovo mercato, non esistente prima, frutto dell’iniziativa di organizzazioni concentrate nello sviluppo di Foundation Model ossia modelli fondativi o fondazionali orizzontali, general purpose: Large Language Model come GPT per la generazione di testi o Diffusion Model come Stable Diffusion per la creazione di immagini.

Alcuni di questi possono essere modelli di base, altri possono essere modelli ottimizzati (fine-tuned model).

Inoltre, questi modelli fondativi possono essere chiusi, ossia di esclusiva proprietà e disponibilità dell’azienda che li ha progettati che decide i tempi e le modalità di accesso. Altri possono essere aperti, rilasciati con licenza open source (come Lllama di Meta), quindi il loro codice è scaricabile e usabile gratuitamente dagli sviluppatori interessati ad ispezionarlo, migliorarlo e arricchirlo per la creazione di un proprio prodotto.

Vantaggio competitivo

A questo livello la competizione è basata sulla capacità degli sviluppatori di realizzare modelli capaci, veloci e affidabili. ovviamente, anche sulla capacità di rimanere sul mercato, progettando un modello di business sostenibile ossia in grado di ripagare le enormi risorse investite (nell’addestramento e nel mantenimento dell’operatività) e realizzare un utile.

Le aziende che sviluppano modelli chiusi adottano un business model basato sulla vendita dell’accesso alle API. Fanno, cioè, pagare gli sviluppatori che intendono interrogare il modello, richiamare le sue funzioni all’interno di un proprio ambiente di sviluppo o di un’applicazione.

La dinamica competitiva si sviluppa non solo tra aziende che offrono modelli proprietari antagonisti (es. OpenAI, Google e Anthropic), ma anche tra queste e quelle che regalano i propri modelli in modalità open source (es. Meta e Deepseek). Queste ultime non sono interessate a fare profitto sui propri modelli, ma ad erodere quote di adozione agli altri.

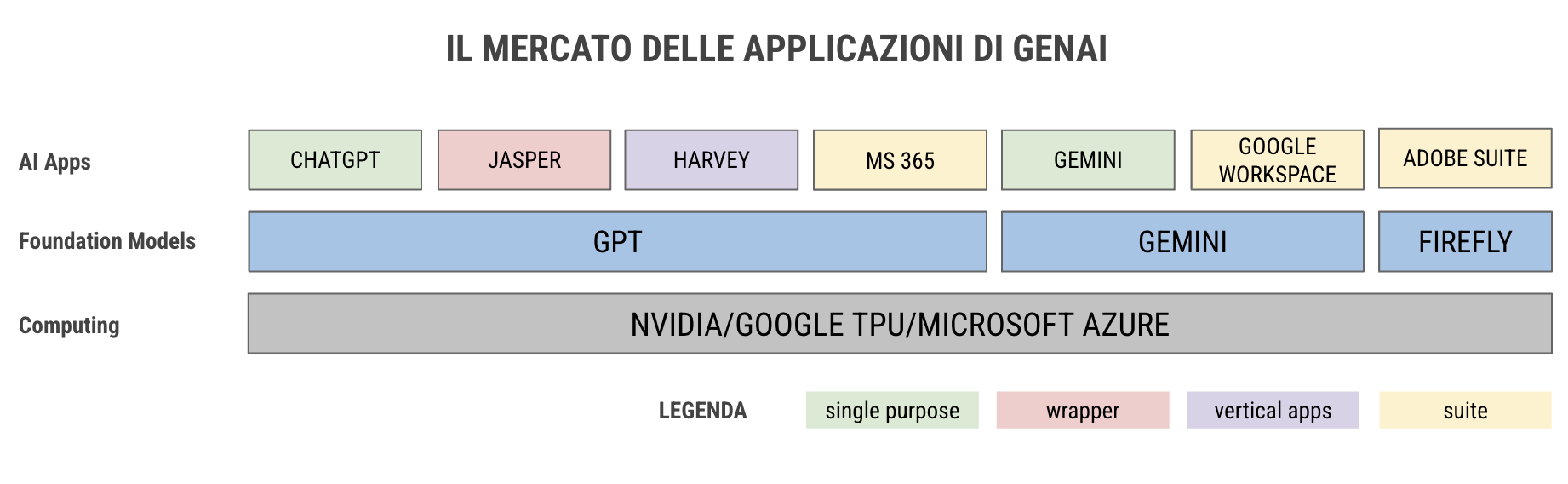

Livello 2: competizione a livello di app

Il modello di business implementato dalle aziende che creano Foundation Model apre le porte ad un altro mercato, potremmo dire di secondo livello, che è quello delle applicazioni di intelligenza artificiale generativa ottenute per “Unbundling” (per dirla con Sangeet Paul Choudary) ossia spacchettando il modello fondativo. Un mercato che, in larga parte, entra in competizione con prodotti preesistenti.

Si tratta di un mercato molto competitivo nel quale si confrontano diversi attori:

- aziende che progettano Foundation Model e che decidono di sviluppare anche applicazioni user friendly, sfruttando il vantaggio competitivo di piattaforma. Ad esempio, OpenAI che vende l’accesso al suo modello via API alle aziende/sviluppatori, ha deciso di creare prodotti specifici single purpose come ChatGPT, Dall-E, Sora che vende in modalità abbonamento;

- aziende che hanno già dei prodotti sul mercato e una base utenti più o meno ampia e che decidono di arricchirli usando le API dei Foundational Model. In questa categoria rientrano aziende come Canva che, attraverso accordi con diversi fornitori come OpenAI o Runway, permettono agli utenti di creare testi e video direttamente dalla propria interfaccia proprietaria;

- aziende che comprano l’accesso alle API di Foundation Model per sviluppare nuove applicazioni single purpose. Potremmo definirle “wrapper” perché sfruttano i servizi dei modelli fondativi per offrirli attraverso interfacce semplificate, di facile utilizzo per un pubblico meno esperto. Ad esempio, Jasper o Copy.ai offrono le stesse capacità di ChatGPT, però con un’interfaccia non conversazionale, ma grafica. Attraverso la selezione di template pronti, evitano all’utente la scrittura di prompt avanzati. Dunque l’interfaccia funge da scorciatoia per rendere più usabile il modello sottostante;

- aziende che decidono di creare prodotti verticali specifici per un determinato settore. Per farlo, non si possono proporre come dei semplici wrapper dei modelli di base, perché questi non sono stati addestrati su dati non verticali. Quindi hanno bisogno di raffinare un modello di base (anche open source) con una knowledge base specifica. Ad esempio Harvey sta creando un prodotto per studi legali per la creazione e manipolazione di testi giuridici, una capacità che non hanno i Large Language Model come GPT.

Vantaggio competitivo

Per sopravvivere in questo mercato bisogna sviluppare un vantaggio competitivo e ognuna di queste aziende si affida ad elementi diversi.

- Le aziende del primo tipo sono forti dei propri investimenti nella progettazione di Foundation Model, per cui continuano a migliorarli o a creare dei derivati (OpenAI ha sfruttato GPT per arrivare ai modelli di reasoning).

Contemporaneamente, arricchiscono la propria app con nuove funzioni (la voce di ChatGPT, il Canvas di Claude, ecc.) in grado di attrarre un numero maggiore di consumatori; - al contrario, le aziende del secondo tipo hanno il vantaggio di avere un prodotto user friendly ed utilizzato da milioni di utenti. Il problema è che, per arricchirlo con funzioni avanzate di IA, sono costrette a pagare le API per accedere ai modelli fondativi. Dunque devono sostenere nuovi costi o riversarli sui clienti finali, col rischio di risultare meno competitivi. Ad esempio, Microsoft sta arricchendo Windows e Microsoft 365 con le funzioni sviluppate da OpenAI (di cui è il primo finanziatore), mentre Google sta facendo lo stesso con Android e la suite Workspace (col vantaggio di avere un suo modello fondazionale);

- Le aziende che sono semplici “wrapper” sono nella situazione più instabile e complicata. Devono sostenere il costo delle API e provare a convincere i clienti a non usare i prodotti delle prime due aziende. Il loro vantaggio competitivo sta nella capacità di semplificare, attraverso template e interfacce user friendly, operazioni vitali per l’utente finale;

- Le aziende del quarto tipo devono sostenere molti investimenti iniziali nell’addestramento e arricchimento di un modello specifico per un determinato settore. Inoltre devono lavorare per diventare leader di settori di nicchia.

Livello 3: Hub

A questo punto il passo successivo è riuscire a diventare un aggregatore di prodotti/servizi per partner/attori B2B oppure B2C, in modo da semplificare il flusso di lavoro delle persone. Oggi siamo costretti ad usare diverse applicazioni IA di vari fornitori per soddisfare tutte le nostre esigenze (un’app per migliorare i testi, una per generare immagini e così via). Chi riuscirà ad offrire un bundle di prodotti, all’interno di una unica interfaccia user-friendly, potrebbe riuscire a scalzare anche player che hanno conquistato un vantaggio nei primi due livelli. Si tratta di un’operazione tutt’altro che facile. Probabilmente i più avvantaggiati sono i player che già offrono una suite di prodotti come Microsoft, Google e Adobe.

Ma non è detta l’ultima parola. Una variabile nuova che potrebbe costituire una minaccia per gli incumbent e un’opportunità per nuovi entranti potrebbe essere rappresentata dall’emergere di Agenti Autonomi basati su Large Language Model. Questi potrebbero operare come orchestratori di servizi diversi all’interno di un ambiente di lavoro unico e user-friendly.